Il quadro CP è dedicato alla gestione del concordato preventivo biennale, disciplinando sia la liquidazione dell’imposta sostitutiva che la corretta imputazione dei redditi concordati.

L’introduzione del concordato preventivo biennale (CPB) 2024-2025 ha comportato significative modifiche nella compilazione dei modelli REDDITI 2025, con particolare riferimento al nuovo quadro CP. La principale criticità operativa riguarda la corretta gestione dell’imposta sostitutiva opzionale e la sua interazione con la tassazione ordinaria, aspetti che richiedono una valutazione caso per caso della convenienza fiscale.

La soluzione operativa si articola attraverso una corretta compilazione del quadro CP, che funge da raccordo tra il reddito concordato e quello effettivo, garantendo la coerenza dei dati trasmessi e ottimizzando il carico fiscale complessivo del contribuente.

La struttura operativa del quadro CP

Con l’adesione al regime di CPB il contribuente si è impegnato a dichiarare gli importi concordati nelle dichiarazioni dei redditi relative ai periodi d’imposta oggetto di concordato. L’accettazione della proposta da parte dei soggetti di cui agli articoli 5 e 116 del TUIR, obbliga al rispetto della medesima i soci o gli associati.

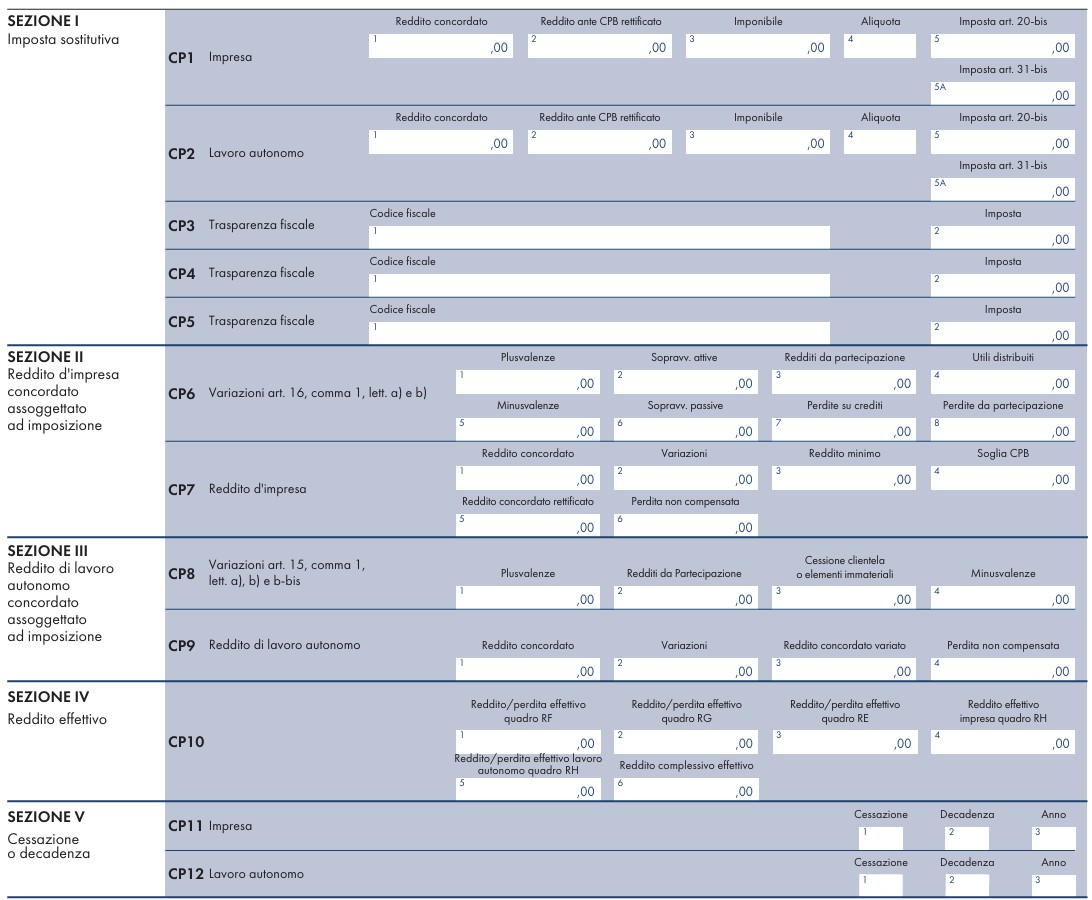

Il quadro CP del modello REDDITI 2025 si articola in cinque sezioni distinte, ciascuna con finalità dichiarative specifiche. La Sezione I (righi da CP1 a CP5) disciplina l’imposta sostitutiva ex art. 20-bis del decreto CPB, rappresentando il cuore dell’opzione fiscale introdotta dalla riforma.

Nella pratica professionale, la compilazione della Sezione I richiede particolare attenzione al calcolo della base imponibile, determinata come differenza tra il reddito concordato (rigo P06 del modello CPB 2024-2025) e il reddito dichiarato nel periodo precedente (rigo P04). Questa metodologia di calcolo, confermata dalla circolare n. 18/2024 § 6.12, esclude dalla base di calcolo le poste straordinarie, evitando distorsioni nell’applicazione dell’aliquota ridotta.

Le Sezioni II e III disciplinano rispettivamente il reddito d’impresa concordato (righi CP6 e CP7) e il reddito di lavoro autonomo concordato (righi CP8 e CP9), con particolare rilevanza del rigo CP7 che accoglie il reddito concordato rettificato, ovvero al netto delle variazioni previste dalla normativa.

Sezione I – Imposta sostitutiva

La sezione I deve essere compilata dai contribuenti che si avvalgono del regime di imposta sostitutiva prevista dall’art. 20-bis del decreto CPB. Tali contribuenti possono assoggettare la parte di reddito d’impresa o di lavoro autonomo derivante dall’adesione al concordato, che risulta eccedente rispetto al corrispondente reddito dichiarato nel periodo d’imposta antecedente a quelli cui si riferisce la proposta, rettificato secondo quanto disposto dagli articoli 15 e 16 del citato decreto CPB, a una imposta sostitutiva delle imposte sul reddito, addizionali comprese, applicando un’aliquota del:

- 10 per cento, se nel periodo d’imposta antecedente a quelli cui si riferisce la proposta presentano un livello di affidabilità fiscale pari o superiore a 8;

- 12 per cento, se nel periodo d’imposta antecedente a quelli cui si riferisce la proposta presentano un livello di affidabilità fiscale pari o superiore a 6 ma inferiore a 8;

- 15 per cento, se nel periodo d’imposta antecedente a quelli cui si riferisce la proposta presentano un livello di affidabilità fiscale inferiore a 6.

Nell’esperienza operativa, la convenienza dell’opzione si manifesta principalmente per contribuenti con elevati scaglioni IRPEF o con limitati oneri deducibili. Al contrario, risulta spesso svantaggiosa per soggetti con perdite fiscali riportabili, significative detrazioni o crediti d’imposta utilizzabili.

La base imponibile per i soggetti ISA è determinata come differenza positiva tra il reddito concordato e quello dichiarato nel periodo precedente. Particolare attenzione merita il caso in cui il risultato 2023 sia negativo: in tal caso, la base imponibile coincide con l’intero importo del rigo P06, applicando il principio del confronto con zero anziché con il dato negativo del periodo precedente.

Il coordinamento con la tassazione ordinaria

La parte di reddito sottoposta a imposizione sostitutiva è esclusa dalla base di calcolo per determinare le aliquote progressive da applicare alla quota di reddito tassata ordinariamente, come chiarito dalla Circolare n. 18/2024 § 6.12. Questo meccanismo evita l’effetto di trascinamento nell’applicazione degli scaglioni IRPEF, ottimizzando il carico fiscale complessivo.

Dal punto di vista operativo, la quota di reddito concordato assoggettato a imposta sostitutiva concorre comunque al raggiungimento della soglia minima di reddito concordato tassabile di 2.000 euro, garantendo il rispetto dei parametri minimi previsti dalla normativa.

Inoltre, il contribuente che per il 2024 ha aderito al concordato ai sensi dell’art. 23 del decreto CPB, ma è fuoriuscito da regime forfetario, senza tuttavia cessare dal CPB (Circ. n. 18 del 17/09/2024) può assoggettare una quota del reddito concordato ad imposta sostitutiva ai sensi dell’art. 31-bis del decreto CPB, applicando l’aliquota del 10 per cento, ovvero del 3 per cento, qualora permangano i requisiti di “nuova attività” previsti dall’art. 1, comma 65, della citata legge 190 del 2014.

Gli adempimenti per società di persone e soggetti in trasparenza

La gestione del CPB per società di persone presenta peculiarità operative significative. L’imposta sostitutiva determinata dalla società è versata pro quota dai singoli soci, come stabilito dalla circolare 18/2024 § 6.13. Analogamente, per le imprese familiari i versamenti sono effettuati pro quota dai collaboratori, secondo quanto chiarito dalle FAQ dell’8 ottobre 2024. Nel caso di impresa familiare o azienda coniugale svolta in forma non societaria che abbia aderito al CPB, il titolare della stessa indica nel quadro RS, nei corrispondenti campi dei righi RS6, RS7 le quote degli importi di rigo CP1 imputate ai singoli collaboratori familiari o al coniuge.

Il socio di società di persone che ha aderito al CPB deve compilare il quadro CP per indicare la quota di imposta sostitutiva dovuta (rigo CP3) e il reddito complessivo effettivo. Nel quadro RH, occorre indicare sia la quota di reddito effettivo (RH1, colonna 4) sia la quota di reddito concordato rettificato.

Per le società di persone partecipate da soggetti in regime di trasparenza, la gestione si complica ulteriormente: al rigo RX21 va riportata solo la quota di imposta sostitutiva imputata dalla società partecipata (già indicata al rigo CP3), mentre l’imposta sostitutiva CPB propria è attribuita pro quota ai soci.

I risvolti previdenziali nel quadro RR

Il quadro RR del modello REDDITI PF 2025 è stato aggiornato con nuove caselle (3B, 3C e 3D) che identificano il legame tra il reddito dichiarato e l’adesione al CPB. La colonna 3B deve riportare il reddito concordato comprensivo dell’eventuale quota assoggettata a imposta sostitutiva, costituendo la base imponibile previdenziale.

La colonna 3C è alternativa alla 3B e trova applicazione in caso di adesione parziale al CPB. Infine, la colonna 3D va barrata quando il contribuente si avvale della facoltà di versare i contributi sul reddito effettivo, se più elevato, inserendo tale importo solo nella colonna 3 del rigo RR2.

Sezione II e III – Reddito d’impresa o lavoro autonomo concordato assoggettato ad imposizione

La sezione II deve essere compilata sia dai contribuenti che si avvalgono del regime di imposta sostitutiva prevista dall’art. 20-bis del decreto CPB sia da coloro che non se ne avvalgono, per determinare il reddito d’impresa (in contabilità ordinaria o semplificata) rettificato da assoggettare alle imposte sul reddito. I contribuenti che compilano questa sezione devono compilare anche il quadro RF o il quadro RG, seguendo le relative istruzioni.

La sezione III deve essere compilata sia dai contribuenti che si avvalgono del regime di imposta sostitutiva prevista dall’art. 20-bis del decreto CPB sia da coloro che non se ne avvalgono, per determinare il reddito di lavoro autonomo rettificato da assoggettare alle imposte sul reddito.

Versamento e codici tributo

Il versamento dell’imposta sostitutiva è fissato al 30 giugno 2025, con possibilità di differimento entro i successivi 30 giorni applicando la maggiorazione dello 0,4%. I codici tributo da utilizzare nel modello F24 sono “4071” per i soggetti ISA e “4073” per i contribuenti forfetari.

È ammessa la compensazione dell’imposta sostitutiva con l’eccedenza a credito degli acconti versati e delle ritenute subite rispetto al saldo dovuto a titolo di imposta principale, come confermato dalle FAQ del 17 ottobre 2024. Questa possibilità offre un ulteriore elemento di flessibilità nella gestione della liquidità aziendale.

Sezione IV – Reddito effettivo

Nella sezione IV deve essere indicato il reddito effettivo, determinato non tenendo conto del reddito concordato. A tal fine, nel rigo CP10, nelle colonne 1, 2, 3, 4 e 5, va indicato il reddito o la perdita effettivi dei quadri RF, RG, RE e RH. Nella colonna 6, deve essere indicato il reddito complessivo effettivo. Per il riconoscimento della spettanza o per la determinazione di deduzioni, detrazioni o benefici di qualsiasi titolo si tiene comunque conto del reddito effettivo e non di quello concordato (art. 35, comma 2, del decreto CPB).

Sezione V – Cessazione o decadenza

Il concordato cessa di avere efficacia a partire dal periodo d’imposta nel quale si verifica una delle condizioni previste dagli art. 19, comma 2, e 21 del decreto CPB (cessazione). A tal fine, nella casella di colonna 1 dei righi CP11 e/o CP12, deve essere indicato uno trai i seguenti codici, corrispondenti ad una delle cause di cessazione dal regime di CPB (mentre non vanno compilate le sezioni II e/o III):

- 1 – il contribuente ha modificato l’attività svolta nel corso del biennio concordatario rispetto a quella esercitata nel periodo d’imposta precedente il biennio stesso. Si ricorda che la cessazione non si verifica se per le nuove attività è prevista l’applicazione del medesimo ISA di cui all’art. 9-bis del decreto-legge n. 50 del 2017;

- 2 – il contribuente ha cessato l’attività;

- 3 – il dichiarante è risultato interessato da operazione di conferimento. Si ricorda che all’ambito del conferimento è riconducibile, ai fini della cessazione dal CPB, anche la cessione di ramo di azienda (rif. Circ. n. 18/E del 2024, par. 6.6);

- 5 – il contribuente ha dichiarato ricavi di cui all’art. 85, comma 1, esclusi quelli di cui alle lettere c), d) ed e), del TUIR, o compensi di cui all’art. 54, comma 1, del medesimo testo unico di ammontare superiore al limite stabilito dal decreto di approvazione o revisione dei relativi ISA maggiorato del 50 per cento;

- 6 – il contribuente si sia trovato in presenza di circostanze eccezionali, individuate con decreto del Ministro dell’economia e delle finanze del 14 giugno 2024, che hanno determinano minori redditi effettivi o minori valori della produzione netta effettivi, eccedenti la misura del 30 per cento rispetto a quelli oggetto del concordato.

- 7 – il contribuente ha aderito al regime forfetario di cui all’art. 1, commi da 54 a 89, della legge 23 dicembre 1994, n. 190; Il concordato cessa di produrre effetto per entrambi i suoi periodi di imposta nei casi previsti dall’art. 22 del decreto CPB (decadenza).

A tal fine, nella casella di colonna 2 dei righi CP11 e/o CP12, deve indicato uno tra i seguenti codici, corrispondenti ad una delle cause di decadenza dal regime di CPB:

- 1 – a seguito di accertamento, nei periodi di imposta oggetto del concordato o in quello precedente, risulta l’esistenza di attività non dichiarate o l’inesistenza o l’indeducibilità di passività dichiarate, per un importo superiore al 30 per cento dei ricavi dichiarati, ovvero risultano commesse altre violazioni di non lieve entità;

- 2 – a seguito di modifica o integrazione della dichiarazione dei redditi ai sensi dell’art. 2, comma 8, del d.P.R. n. 322 del 1998, i dati e le informazioni dichiarate dal contribuente determinano una quantificazione diversa dei redditi o del valore della produzione netta rispetto a quelli in base ai quali è avvenuta l’accettazione della proposta di concordato;

- 3 – sono indicati, nella dichiarazione dei redditi, dati non corrispondenti a quelli comunicati ai fini della definizione della proposta di concordato;

- 4 – ricorre una delle ipotesi di cui all’art. 11 del decreto CPB ovvero vengono meno i requisiti di cui all’art. 10, comma 2, del medesimo decreto;

- 5 – è omesso il versamento delle somme dovute a seguito delle attività di cui all’art. 12, comma 2, decreto CPB.

Nella colonna 3 dei righi CP11 e/o CP12 va indicato il primo periodo d’imposta del biennio per il quale si è verificata la causa di decadenza. Nel caso di decadenza dal concordato restano dovute le imposte e i contributi determinati tenendo conto del reddito e del valore della produzione netta concordati se maggiori di quelli effettivamente conseguiti, ai sensi dell’art. 22, comma 3-bis, del D. Lgs. n. 13/2024.

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link