La convergenza di fattori che hanno portato a perdite assicurative storiche in California a seguito degli incendi boschivi non è un fenomeno esclusivo della costa occidentale degli Stati Uniti, ma offrono spunti di riflessione fondamentali per gli assicuratori del Regno Unito e dell’Europa

Gli incendi boschivi sono un fenomeno che può rilevarsi molto costoso anche in Europa, basti ricordare i recenti casi del Portogallo nel 2017, con danni assicurati pari a 0,3 miliardi di dollari solo nel mese di ottobre. Nel 2022, durante un’ondata di caldo estremo sono divampati incendi anche a Londra, parte della seconda peggiore stagione di incendi boschivi in Europa dall’inizio delle rilevazioni nel 2000. Nell’estate del 2024, la Grecia è stata colpita da vasti incendi boschivi che hanno raggiunto la periferia di Atene, minacciando la capitale.

La tua casa dei sogni ti aspetta

partecipa alle aste immobiliari!

Sebbene il rischio di ingenti perdite dovute a incendi boschivi in Europa sia ancora considerato moderato, il settore assicurativo, secondo il colosso riassicurativo Swiss Re, deve migliorare la propria comprensione di questo pericolo. Il gruppo globale di riassicurazione, partendo dall’esperienza californiana ha analizzato alcune delle lezioni chiave che gli assicuratori europei possono trarre da quanto avvenuto in California.

Cosa è successo a Los Angeles?

Nel gennaio 2025, due grandi incendi hanno bruciato oltre 30.000 acri nella contea di Los Angeles, distruggendo più di 16.000 strutture, molte delle quali di valore elevato.

Sebbene gli incendi nel mese di gennaio siano relativamente rari, un vento caldo e secco di Santa Ana, prolungato nel tempo e accompagnato da una mancanza di precipitazioni, ha creato un ambiente favorevole alla rapida propagazione del fuoco. I forti venti hanno reso impossibile in alcuni momenti l’intervento dei vigili del fuoco dall’alto, mentre le risorse antincendio erano messe a dura prova anche dal contemporaneo svilupparsi di più incendi.

I danni causati dagli incendi boschivi di Los Angeles sono tra i più ingenti mai registrati, sia in termini di numero di edifici distrutti che di perdite economiche e assicurative totali. Swiss Re ha stimato che il danno assicurato totale preliminare sia pari a circa 40 miliardi di dollari.

Secondo i dati di Swiss Re, a maggio il 2025 è già l’anno più costoso in assoluto per perdite assicurate a livello globale a causa di incendi boschivi, con un margine significativo (il 2017 è stato il secondo anno più costoso, con perdite totali causati da incendi boschivi pari a 19,5 miliardi di dollari, ai prezzi del 2025).

Vuoi bloccare la procedura esecutiva?

richiedi il saldo e stralcio

Gli incendi boschivi sono in aumento in tutta Europa

È molto probabile che condizioni meteorologiche simili, favorevoli a incendi boschivi estremi, possano verificarsi anche nei paesi europei.

Secondo l’Agenzia Europea dell’Ambiente, l’Europa è il continente che sta registrando il riscaldamento più rapido al mondo, con un previsto peggioramento di ondate di calore, siccità e incendi boschivi anche negli scenari più ottimistici sul riscaldamento globale.

I cambiamenti climatici stanno aumentando la frequenza di piogge intense e umidità che accelerano la crescita della vegetazione. Anche la siccità sta diventando più frequente in Europa, prolungando la stagione degli incendi boschivi e aggravando la carenza idrica, che ostacola le operazioni di spegnimento. I cambiamenti climatici stanno inoltre causando condizioni meteorologiche più instabili, come fulmini e venti più forti, che possono innescare e propagare più facilmente gli incendi boschivi.

I dati di Swiss Re mostrano che tra il 2014 e il 2023 gli incendi boschivi hanno causato a livello globale circa 106 miliardi di dollari di perdite economiche e 74 miliardi di dollari di perdite assicurate. E mentre gli Stati Uniti (in particolare la California) rappresentano la maggior parte di queste perdite, anche gli eventi in Canada, Australia ed Europa hanno contribuito in modo significativo.

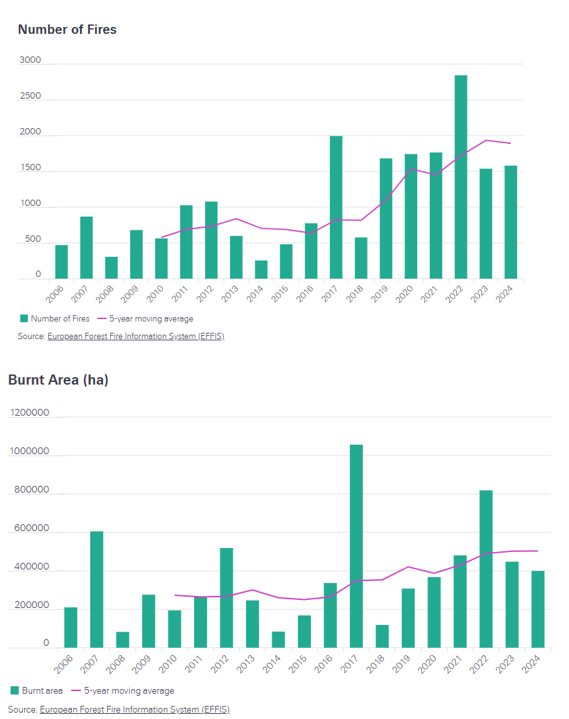

I dati del Sistema europeo di informazione sugli incendi boschivi (EFFIS) mostrano che il numero di incendi e la superficie bruciata in Europa sono in aumento dall’inizio della raccolta dei dati nel 2006.

Il 2023 è stato uno degli anni peggiori per gli incendi boschivi nell’Unione europea, con il mega incendio vicino alla città greca di Alessandropoli che è stato il più grande incendio boschivo mai registrato nell’UE da quando l’EFFIS ha iniziato a monitorarli nel 2000.

Come il settore assicurativo può imparare dagli incendi boschivi della California

L’aumento degli incendi boschivi in Europa è motivo di preoccupazione. Secondo l’Autorità europea delle assicurazioni e delle pensioni aziendali e professionali (EIOPA), gli eventi passati suggeriscono che Francia, Grecia, Italia, Portogallo e Spagna potrebbero subire perdite economiche superiori a 2,5 miliardi di euro. La domanda è: l’Europa è in grado di combattere gli incendi boschivi e prevenire perdite ancora più ingenti?

Contabilità

Buste paga

È necessario trarre insegnamento dagli incendi boschivi in California. Ecco alcuni aspetti degni di considerazione.

Lezione n. 1 – Limitare l’interfaccia urbano-rurale (WUI)

Sia negli Stati Uniti che in Europa, si continua a costruire case nell’interfaccia urbano-rurale (WUI), dove gli edifici e la vegetazione selvaggia si mescolano. Nella contea di Los Angeles, il numero di unità abitative nella WUI è cresciuto del 23% dal 1990 al 2020, rispetto all’11% di crescita al di fuori della WUI.

Le strutture nella WUI sono altamente esposte al rischio di incendi boschivi. Secondo la Commissione Europea, il 96% degli incendi boschivi nell’UE è causato da azioni umane. Pertanto, un incremento della WUI non solo aumenta il numero di unità a rischio, ma anche il rischio di innescare un incendio boschivo. La conseguente frammentazione del paesaggio può anche interrompere le barriere antincendio naturali e rendere più difficili le operazioni di spegnimento. I paesi europei dovrebbero quindi impegnarsi a limitare lo sviluppo nell’interfaccia urbano-rurale.

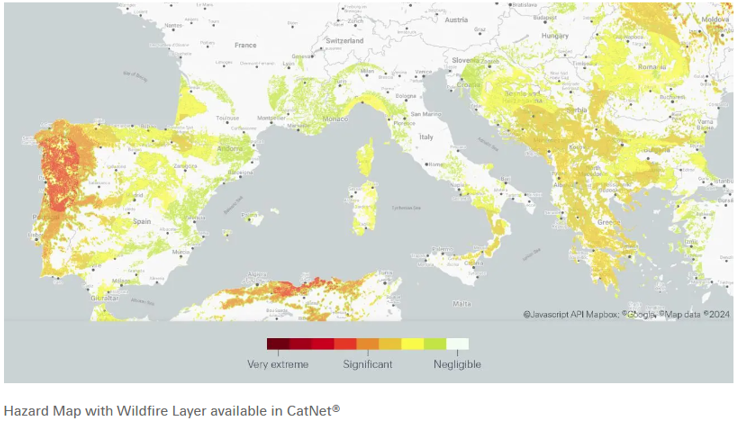

La combinazione di indici di rischio “estremamente elevati” e un’elevata penetrazione assicurativa, prevalente in California, è rara in Europa. In Portogallo, oltre il 60% delle zone industriali si trova vicino a boschi a rischio di incendio. Tuttavia, le zone a rischio di incendi boschivi ‘elevato’ o “molto elevato” hanno un basso valore immobiliare, una bassa concentrazione e una bassa penetrazione assicurativa, il che limita la gravità dei danni assicurati.

Lezione n. 2 – Equilibrio tra accessibilità economica e disponibilità dell’assicurazione

In California, l’inflazione, l’aumento dei costi dei sinistri, i requisiti normativi e l’aumento dei rischi hanno reso molto difficile la determinazione dei prezzi dell’assicurazione contro gli incendi boschivi. Allo stesso modo, anche in Europa potrebbe essere difficile trovare un equilibrio tra accessibilità economica e disponibilità dell’assicurazione.

L’Europa, il Medio Oriente e l’Africa (EMEA) presentano un divario di protezione molto variabile a causa di un mercato assicurativo molto vario, che comprende soluzioni del mercato privato e pool assicurativi obbligatori. Nel 2024, il divario di protezione dalle catastrofi naturali in tutta la regione era del 70%, rispetto al 43% degli Stati Uniti. Combinando la penetrazione delle coperture assicurative con il rischio di incendi boschivi è possibile stimare la vulnerabilità complessiva di un paese. In Europa, la Grecia e il Portogallo sono i paesi più colpiti, seguiti da Croazia, Cipro e Austria.

Dilazioni debiti fiscali

Assistenza fiscale

Con il pericolo che continua a crescere, fissare prezzi che riflettano il costo totale associato al rischio di incendi boschivi è fondamentale per mantenere intatta l’assicurabilità. Per le popolazioni ad alto rischio, i sussidi potrebbero essere un’opzione per sostenere l’accessibilità economica.

Lezione n. 3 – Comprendere le sfide della modellizzazione degli incendi boschivi

Gli incendi boschivi sono un pericolo complesso da modellizzare per il settore assicurativo. Le azioni umane influenzano l’insorgenza e il potenziale danno degli incendi boschivi in misura molto maggiore rispetto ad altri pericoli. Diversi fattori possono influenzare il comportamento degli incendi boschivi: la presenza di fonti di accensione, la quantità e il tipo di vegetazione (combustibile), la forza e la direzione dei venti, la quantità di precipitazioni che precedono gli incendi, la propagazione del fuoco a causa delle braci, le caratteristiche delle singole proprietà, la disponibilità e l’efficacia delle risorse antincendio e la presenza o l’assenza di misure di resilienza della comunità.

I metodi tradizionali di valutazione del rischio, come i modelli predittivi o probabilistici, si sono rivelati largamente insufficienti nel valutare le minacce in evoluzione degli incendi boschivi, non riuscendo a rendere conto delle complesse interazioni tra i fattori che determinano il rischio di incendi boschivi, i cambiamenti nel comportamento del fuoco e la variabilità interannuale.

I modelli NatCat inoltre non considerano esplicitamente fattori che contribuiscono alle perdite, quali i costi delle norme e delle leggi, i costi delle controversie legali, l’inflazione sociale, i danni alle infrastrutture e i costi di bonifica del suolo. Sebbene questi fattori possano essere implicitamente considerati nel calcolo dei costi e dei prezzi, essi sono in genere più rilevanti per gli incendi boschivi rispetto ad altri pericoli a causa della gravità e della concentrazione dei danni.

Gli assicuratori necessitano di modelli di rischio più solidi e lungimiranti, supportati da dati granulari quali l’ubicazione precisa degli immobili, analisi rigorose e potenza di calcolo avanzata per anticipare con maggiore precisione i rischi, mitigare le perdite e proteggere le vite umane.

Lezione n. 4 – Evitare il rischio di accumulo nel proprio portafoglio

Il rischio di accumulo è l’esposizione che si verifica quando un assicuratore copre molti immobili in una regione soggetta a incendi boschivi. Se si verifica un evento catastrofico, il potenziale di perdite significative aumenta drasticamente.

Aste immobiliari

il tuo prossimo grande affare ti aspetta!

Swiss Re collabora con gli assicuratori aiutandoli a valutare i loro portafogli nella loro interezza per identificare le sacche di accumulo, in modo che possano prendere decisioni informate in materia di capacità e diversificazione del rischio. I termini di copertura, le inclusioni e le esclusioni devono essere molto chiari, mentre devono essere implementati rigorosi controlli sull’accumulo per evitare un’esposizione eccessiva.

Lezione n. 5 – Considerazioni speciali relative all’impatto dei sinistri

La California ha ribadito che l’impatto finanziario totale e le perdite assicurate associate agli incendi boschivi possono essere difficili da determinare. Questa complessità deriva da diversi fattori, che potrebbero essere rilevanti anche in Europa.

Costi di trasferimento: le polizze assicurative spesso coprono le spese di soggiorno dei residenti sfollati, ma il risarcimento totale e la durata della copertura possono variare.

Danni secondari: le strutture al di fuori del perimetro dell’incendio possono essere danneggiate dal fumo e dalla cenere, con le aree bruciate a rischio di frane in caso di forti piogge future, aumentando l’incertezza finanziaria.

Velocità dei rimborsi: i rimborsi per gli incendi boschivi sono solitamente più rapidi rispetto ad altri rischi di catastrofi naturali. I riassicuratori possono accelerare le richieste di liquidità agli assicuratori per garantire una rapida disponibilità di fondi.

Surroga: gli assicuratori possono rivalersi sui terzi responsabili dei danni. A differenza dell’Europa, la dottrina della condanna inversa della California ritiene le aziende di servizi pubblici responsabili dei danni causati dalle loro attrezzature senza necessità di dimostrare la negligenza. Sebbene la rivendicazione dei diritti sia soggetta a ostacoli giuridici più elevati in Europa, essa è comunque possibile. Può ridurre l’onere delle perdite a carico degli assicuratori di immobili, trasferendolo potenzialmente all’assicuratore di responsabilità civile della parte responsabile dell’incendio. Tuttavia, gli esiti della rivendicazione dei diritti sono incerti e possono richiedere anni per essere risolti.

Lezione n. 6 – Migliorare la preparazione e la prevenzione

A livello globale, i governi stanno sviluppando politiche di protezione dagli incendi boschivi. Storicamente, negli Stati Uniti, ma anche in Europa, ad esempio in Francia, sono state privilegiate le attività di spegnimento degli incendi rispetto alla prevenzione.

Dilazioni debiti fiscali

Assistenza fiscale

Le misure reattive danno priorità a migliori pratiche di gestione degli incendi, compreso il potenziamento delle capacità antincendio. Tuttavia, come dimostrato a Los Angeles, l’insorgere simultaneo di più incendi può avere la meglio sulle risorse antincendio.

Di conseguenza, è fondamentale affrontare anche le cause alla base degli incendi boschivi. L’approccio politico è in evoluzione: in Portogallo, la catastrofica stagione degli incendi del 2017 ha dato il via a una transizione. Lo Stato impone ora la rimozione della vegetazione intorno agli edifici e sostiene i proprietari di foreste con misure preventive come il diradamento e la potatura. Tuttavia, in molti paesi dell’area EMEA l’applicazione della legislazione è debole. Risorse limitate e finanziamenti inadeguati spesso rendono difficili l’attuazione e l’efficacia delle misure preventive.

Sebbene la mitigazione sia sostenuta da finanziamenti pubblici e iniziative educative, allineare tutte le parti interessate può rappresentare una sfida. Molti proprietari di immobili nelle interfacce urbano rurali (WUI) potrebbero continuare a ignorare i consigli relativi al diradamento della vegetazione intorno alle proprietà, ad esempio.

Una corretta gestione dei servizi pubblici, come l’interramento delle linee elettriche, può ridurre ulteriormente i rischi di incendi boschivi. Anche pratiche sostenibili di gestione delle foreste, come gli incendi controllati e il diradamento meccanico, possono proteggere gli ecosistemi naturali.

Lezione n. 7 – Ricostruire “meglio” anziché “più velocemente”

La società nel suo complesso deve concentrarsi sul ricostruire meglio, stabilendo norme edilizie e urbanistiche che siano più resilienti alle catastrofi future.

Questi sforzi possono essere più costosi nell’immediato, ma ridurranno i costi a lungo termine. L’obiettivo è migliorare la resilienza nei luoghi pericolosi e ridurre la probabilità che si verifichino danni ripetuti. In questo caso, i segnali di prezzo forniti dalle assicurazioni possono essere un importante indicatore di rischio da tenere in considerazione nella scelta delle aree da destinare allo sviluppo futuro.

Le future decisioni di pianificazione urbana dovranno integrare le lezioni apprese su ciò che è da evitare: case costruite troppo vicine tra loro, strade strette che facilitano la propagazione degli incendi e ostacolano l’accesso, abitazioni situate su pendii ripidi che gli incendi possono facilmente raggiungere.

Finanziamenti e agevolazioni

Agricoltura

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link