L’aumento del valore delle abitazioni ha alimentato la forza dei consumatori statunitensi

Mutuo 100% per acquisto in asta

assistenza e consulenza per acquisto immobili in asta

Negli ultimi decenni i consumatori statunitensi hanno beneficiato di un aumento costante del valore delle case, che ha rappresentato un fattore chiave per la crescita del patrimonio netto delle famiglie. Alla fine del 2024, il patrimonio netto mediano dei proprietari di case negli Stati Uniti era pari a circa 400.000 dollari, mentre quello degli inquilini era di circa 10.400 dollari, con una differenza di quasi 40 volte in termini di ricchezza delle famiglie[1]. La crescita del patrimonio netto dei proprietari di case è sostenuta dai valori record delle case, dai bassi costi del debito a lungo termine (molte famiglie hanno ottenuto mutui a tasso fisso vantaggiosi nel periodo 2020-2021) e dall’elevato livello di risparmi e riserve di liquidità.

Insieme alla solidità del mercato del lavoro e alla crescita dei salari, questi fattori contribuiscono a rendere la base di consumatori statunitensi resiliente e ben posizionata per affrontare le sfide economiche e le condizioni di credito più restrittive.

Aumento del patrimonio dei proprietari di case

Fonte: PIMCO al 20 maggio 2025. Il grafico mostra il rapporto prestito/valore complessivo, ovvero il rapporto tra tutti i prestiti garantiti da un immobile e il valore dell’immobile stesso.

Un approccio attivo rivela i rischi nascosti da punteggi di credito gonfiati

Dilazioni debiti fiscali

Assistenza fiscale

Tuttavia, mentre i bilanci delle famiglie statunitensi rimangono nel complesso sani, le insolvenze sono in aumento. Durante la pandemia, gli stimoli fiscali diffusi, la moratoria sui prestiti e la soppressione dei recuperi crediti hanno portato a un aumento artificiale dei punteggi di credito, un fenomeno che chiamiamo “inflazione FICO”.

I punteggi FICO medi sono aumentati, raggiungendo un picco di circa 715 nel 2021. Oggi, alcuni di questi mutuatari sono inadempienti o addirittura insolventi: con la fine delle misure di sostegno legate alla pandemia, la performance creditizia si è normalizzata, mettendo in luce le vulnerabilità dei mutuatari i cui punteggi erano temporaneamente elevati.

Punteggio medio del panel PIMCO Equifax

Fonte: dati Equifax e calcoli di PIMCO al 20 maggio 2025

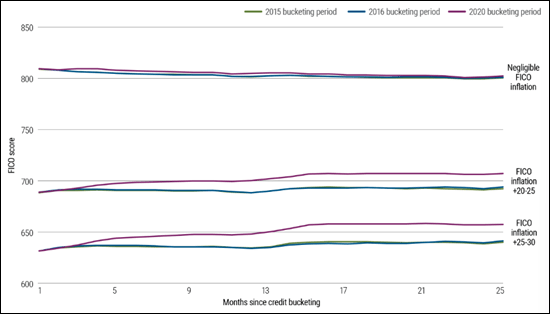

I mutuatari di fascia inferiore hanno registrato un’inflazione FICO maggiore, mentre quelli di fascia superiore sono rimasti relativamente inalterati

In particolare, le fasce di credito inferiori (601-650) e quelle medie (661-720) hanno registrato l’aumento maggiore, con punteggi FICO in crescita rispettivamente di 25-30 punti e 20-25 punti.

Al contrario, i mutuatari di livello superiore (781-850) hanno registrato un impatto minimo o nullo. La ricalibrazione del modello di calcolo del punteggio potrebbe aver amplificato l’effetto netto.

Nel complesso, l’inflazione FICO sembra aver dato un vantaggio sproporzionato, e in molti casi temporaneo, ai mutuatari più rischiosi.

La tua casa è in procedura esecutiva?

sospendi la procedura con la legge sul sovraindebitamento

Impatto medio sul punteggio di credito nei diversi segmenti di credito

Fonte: dati Equifax e calcoli di PIMCO al maggio 2025

I prestiti collegati ai proprietari di case statunitensi resilienti sono sempre più interessanti in un mercato divergente

Le insolvenze sono sempre più divise per classe di attività dei consumatori.

Alcuni mutuatari stanno andando bene: al quarto trimestre 2024, le insolvenze gravi (oltre 90 giorni) sui mutui, sulle linee di credito garantite da immobili e sui prestiti studenteschi rimangono vicine ai minimi storici, sostenute dai guadagni sul valore delle case, dalle strutture di debito a tasso fisso e dai fattori di supporto delle politiche.

Al contrario, le carte di credito e i prestiti auto, in particolare tra i mutuatari di fascia bassa, hanno registrato un aumento costante delle insolvenze dal 2022, riflettendo le pressioni inflazionistiche e l’esaurimento dei risparmi accumulati durante la pandemia. I prestiti studenteschi potrebbero subire una pressione maggiore nei prossimi mesi con la fine dei programmi di moratoria legati alla pandemia.

Un’analisi attenta dei pool di prestiti al consumo è fondamentale per gestire l’equilibrio tra rischio e rendimento nell’asset-based finance.

Finanziamo agevolati

Contributi per le imprese

Insolvenze per tipo di prestito al consumo

Fonte: Federal Reserve Bank of New York al 14 maggio 2025

Criteri di concessione più rigorosi rafforzano la resilienza dei prestiti al consumo

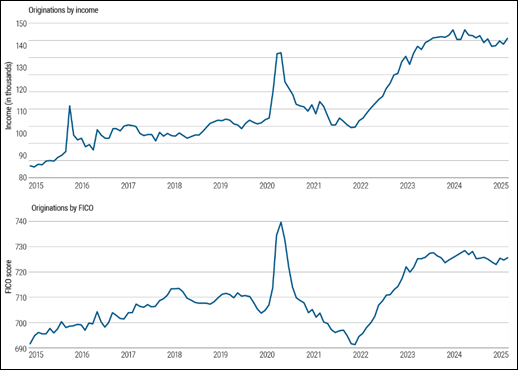

Di fronte a queste tendenze di insolvenza, nel 2024 e nel 2025 gli istituti che erogano prestiti personali sono diventati più cauti, applicando criteri di concessione tra i più rigorosi della storia recente. Il punteggio FICO medio sui nuovi prestiti concessi si avvicina ora a 730, in aumento rispetto al livello inferiore a 700 di appena tre anni fa, mentre il reddito medio dei mutuatari è salito a 140.000 dollari, con un aumento di oltre il 25% dal 2022.

Questi cambiamenti riflettono un’attenta analisi del credito e un’attenzione maggiore ai mutuatari più affidabili in quella che è probabilmente la fase finale del ciclo del credito.

Il risultato di criteri di sottoscrizione più rigorosi è un mercato dei prestiti personali più difensivo e resiliente, con vantaggi strutturali per la performance.

Vuoi acquistare in asta

Consulenza gratuita

Emissioni per reddito e per FICO

Fonte: dati Bloomberg, calcoli PIMCO al 14 maggio 2025

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Dilazioni debiti fiscali

Assistenza fiscale